Exemplo De Balanço Patrimonial De Acordo Com As Normas Internacionais constitui ferramenta essencial para a compreensão da situação financeira de uma entidade. Este documento detalha a estrutura e a elaboração de um balanço patrimonial segundo os padrões internacionais de contabilidade (IFRS), abordando a classificação de ativos, passivos e patrimônio líquido, bem como a importância da transparência e da correta aplicação das normas.

A análise de um balanço patrimonial bem elaborado permite a tomada de decisões mais eficazes, tanto para gestores internos quanto para investidores externos.

A presente análise explora os conceitos fundamentais do balanço patrimonial IFRS, fornecendo exemplos práticos e comparativos com as normas contábeis brasileiras (CPC). Serão apresentadas as principais diferenças entre os métodos de contabilização e as implicações para a interpretação das informações financeiras. Além disso, serão discutidos indicadores relevantes extraídos do balanço patrimonial e sua aplicação na análise de desempenho e na tomada de decisões estratégicas.

Introdução ao Balanço Patrimonial segundo as Normas Internacionais (IFRS)

Ah, o Balanço Patrimonial! Aquele documento que, para muitos, parece um código secreto de contabilidade. Mas não se preocupe, vamos desvendar seus mistérios de forma divertida e descomplicada, seguindo as normas internacionais (IFRS), claro! Prepare-se para uma jornada emocionante pelo mundo dos ativos, passivos e patrimônio líquido!

Estrutura Básica de um Balanço Patrimonial IFRS

O balanço patrimonial IFRS segue uma estrutura básica, que você pode imaginar como um “espelho” da situação financeira de uma empresa em um determinado momento. De um lado, temos o que a empresa

-possui* (ativos), do outro, o que ela

-deve* (passivos) e, finalmente, o que sobra para os sócios (patrimônio líquido). É uma equação simples: Ativos = Passivos + Patrimônio Líquido.

Fácil, né? (Quase!)

Diferença entre Ativos, Passivos e Patrimônio Líquido

Vamos simplificar: Ativos são tudo aquilo que gera benefícios econômicos futuros para a empresa – dinheiro no banco, imóveis, máquinas… Passivos são as obrigações da empresa, ou seja, o que ela deve a terceiros – empréstimos, fornecedores, impostos… E o patrimônio líquido? É o que resta para os sócios após pagar todas as dívidas. Imagine como se fosse o “dinheiro sobrando” da empresa.

Importância da Clareza e Transparência na Apresentação das Informações

A transparência é a chave! Um balanço patrimonial confuso é como um mapa sem bússola: ninguém entende nada! A clareza na apresentação das informações é fundamental para que os usuários – investidores, credores, governo – possam tomar decisões informadas. Se o balanço for um enigma, ninguém vai querer investir na sua empresa, certo?

Ativos no Balanço Patrimonial IFRS

Os ativos são classificados como circulantes (aqueles que serão transformados em dinheiro em até um ano) e não circulantes (todos os outros, com vida útil superior a um ano). Imagine os circulantes como o dinheiro “de bolso” da empresa, e os não circulantes como os investimentos de longo prazo.

Classificação e Exemplos de Contas de Ativo

Para facilitar a visualização, vamos usar uma tabela. Lembre-se: estes são apenas exemplos, e a composição do balanço varia de empresa para empresa.

| Ativo Circulante | Ativo Não Circulante |

|---|---|

| Caixa e equivalentes de caixa | Imobilizado (máquinas, equipamentos) |

| Contas a receber | Intangível (marcas, patentes) |

| Estoques | Investimentos |

| Adiantamentos | Diferido |

Critério de Reconhecimento e Mensuração dos Ativos

Segundo as IFRS, um ativo só é reconhecido no balanço se houver probabilidade de gerar benefícios econômicos futuros e se o seu custo puder ser mensurado com confiabilidade. A mensuração, por sua vez, geralmente é feita pelo custo histórico, mas existem exceções, dependendo da natureza do ativo.

Passivos no Balanço Patrimonial IFRS

Assim como os ativos, os passivos também são classificados em circulantes (vencimentos em até um ano) e não circulantes (vencimentos a longo prazo). Imagine os circulantes como as dívidas “urgentes” e os não circulantes como as dívidas “a longo prazo”.

Classificação e Exemplos de Contas de Passivo

- Passivo Circulante:

- Fornecedores

- Salários a pagar

- Impostos a pagar

- Empréstimos de curto prazo

- Passivo Não Circulante:

- Empréstimos de longo prazo

- Financiamentos

- Obrigações de longo prazo

Reconhecimento e Mensuração dos Passivos

O reconhecimento de um passivo ocorre quando a empresa tem uma obrigação presente, resultante de eventos passados, e é provável que a obrigação resulte em saída de recursos que incorram em benefícios econômicos. A mensuração, geralmente, é feita pelo valor presente.

Patrimônio Líquido no Balanço Patrimonial IFRS: Exemplo De Balanço Patrimonial De Acordo Com As Normas Internacionais

O patrimônio líquido representa a diferença entre os ativos e os passivos da empresa. É a “fatia” que pertence aos sócios. Ele é composto por alguns elementos-chave.

Componentes do Patrimônio Líquido

Os principais componentes são o capital social (dinheiro investido pelos sócios), as reservas (lucros retidos para investimentos futuros) e os lucros acumulados (lucros obtidos ao longo do tempo). Pense neles como as diferentes “caixas” que compõem o patrimônio líquido da empresa.

Diferença entre Capital Social, Reservas e Lucros Acumulados

O capital social é o investimento inicial dos sócios. As reservas são lucros retidos para garantir a estabilidade financeira da empresa. Os lucros acumulados são os lucros que a empresa gerou e não distribuiu para os sócios.

Mudanças no Patrimônio Líquido

As mudanças no patrimônio líquido são refletidas no balanço patrimonial, principalmente através do resultado do exercício (lucro ou prejuízo). Um lucro aumenta o patrimônio líquido, enquanto um prejuízo o diminui.

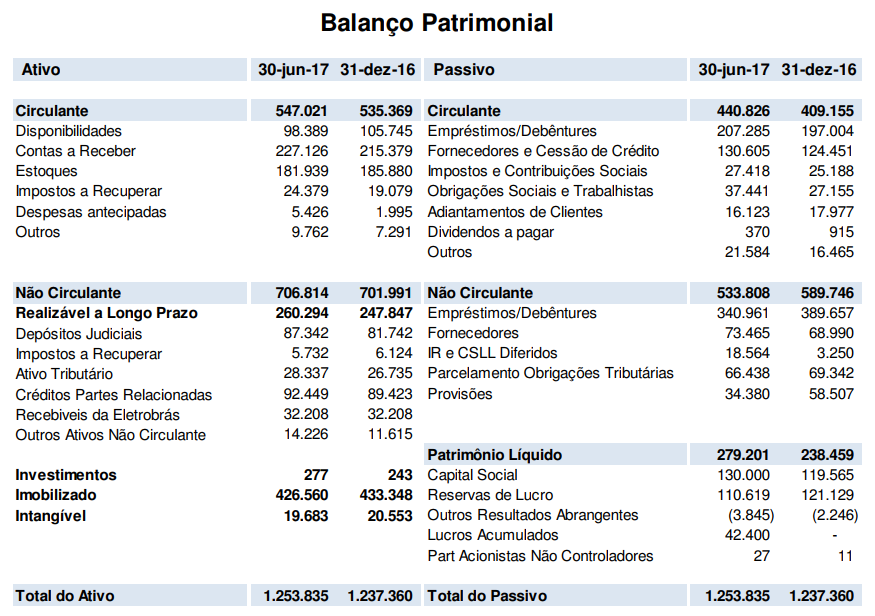

Exemplo Prático de Balanço Patrimonial IFRS

Vamos criar um exemplo para uma empresa fictícia chamada “Doces Sonhos Ltda.”. Lembre-se que isto é um exemplo simplificado para fins ilustrativos.

Balanço Patrimonial da Doces Sonhos Ltda. (Exemplo Simplificado)

| Ativo | Valor (R$) | Passivo | Valor (R$) |

|---|---|---|---|

| Caixa | 10.000 | Fornecedores | 5.000 |

| Estoques | 15.000 | Empréstimos | 10.000 |

| Máquinas | 20.000 | Salários a Pagar | 2.000 |

| Total Ativo | 45.000 | Total Passivo | 17.000 |

| Patrimônio Líquido | 28.000 | ||

| Total Passivo + Patrimônio Líquido | 45.000 |

Detalhamento dos Itens do Balanço Patrimonial

Cada item representa um componente da situação financeira da “Doces Sonhos Ltda.”. Por exemplo, o valor de “Caixa” indica o dinheiro disponível, enquanto “Máquinas” representa o investimento em equipamentos. O Patrimônio Líquido mostra o valor que pertence aos sócios.

Comparação com Balanço Patrimonial CPC

A principal diferença entre o balanço patrimonial IFRS e o CPC (no Brasil) reside na forma de apresentação e alguns detalhes contábeis específicos, mas a essência – a equação patrimonial – permanece a mesma. As normas CPC seguem as mesmas diretrizes, porém, podem ter algumas variações em sua aplicação.

Análise de Demonstrações Financeiras: Balanço Patrimonial

O balanço patrimonial não serve apenas para mostrar os números. Ele é uma ferramenta poderosa para analisar a saúde financeira de uma empresa. Diversos indicadores podem ser calculados a partir dele.

Razões e Indicadores Financeiros

Algumas razões e indicadores importantes são:

- Liquidez Corrente: Ativo Circulante / Passivo Circulante. Indica a capacidade da empresa de pagar suas dívidas de curto prazo.

- Liquidez Seca: (Ativo Circulante – Estoques) / Passivo Circulante. Similar à liquidez corrente, mas exclui os estoques, pois sua liquidez é mais incerta.

- Endividamento: Passivo Total / Patrimônio Líquido. Mostra a proporção de financiamento externo (dívidas) em relação ao capital próprio.

Fórmulas para o Cálculo de Indicadores

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Liquidez Seca = (Ativo Circulante – Estoques) / Passivo Circulante

Endividamento = Passivo Total / Patrimônio Líquido

Análise do Balanço Patrimonial e Tomada de Decisões

A análise do balanço patrimonial auxilia na tomada de decisões gerenciais, como a definição de estratégias de investimento, financiamento e gestão de recursos. Para investidores, é crucial para avaliar a capacidade de pagamento e a saúde financeira da empresa antes de investir.

Considerações Adicionais sobre a Aplicação das Normas IFRS

Apesar de sua importância, a aplicação das normas IFRS para a elaboração do balanço patrimonial pode apresentar alguns desafios.

Desafios na Aplicação das Normas IFRS, Exemplo De Balanço Patrimonial De Acordo Com As Normas Internacionais

A complexidade das normas, a necessidade de julgamentos profissionais e a falta de padronização em alguns casos podem dificultar a aplicação das IFRS. A adaptação das empresas às novas normas também exige tempo e recursos.

Pontos Importantes para Conformidade com as Normas IFRS

- Compreensão completa das normas IFRS.

- Documentação adequada dos processos contábeis.

- Treinamento da equipe contábil.

- Auditoria independente.

Consequências do Não Cumprimento das Normas IFRS

O não cumprimento das normas IFRS pode levar a multas, sanções regulatórias, perda de credibilidade e dificuldades para atrair investimentos. Em resumo: é melhor seguir as regras!