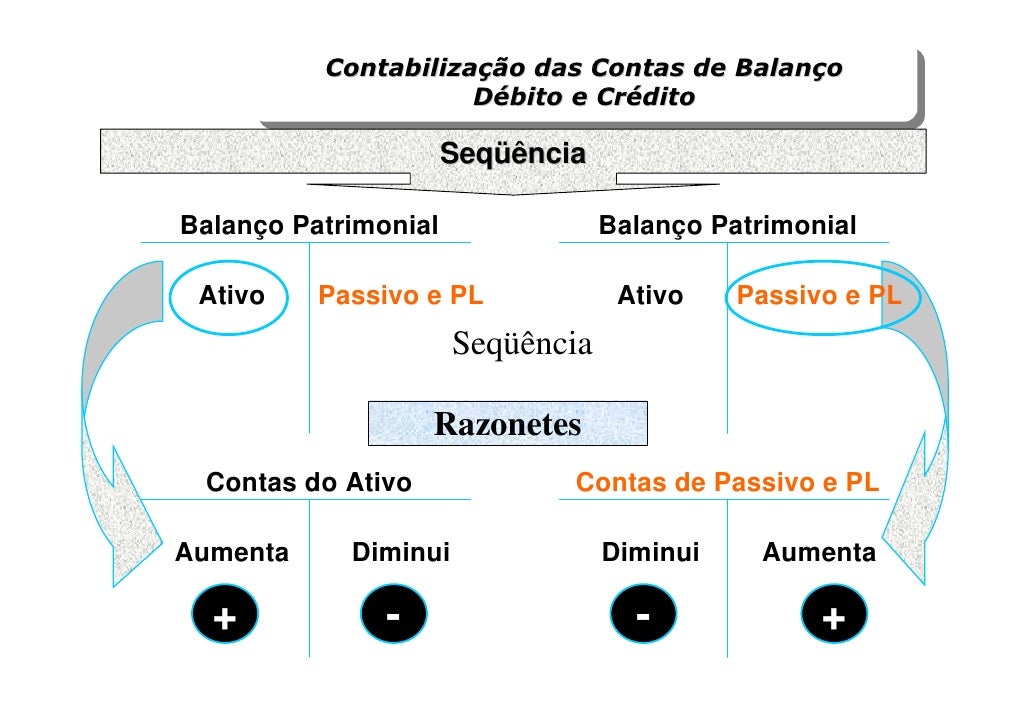

Conceitos Fundamentais de Ativo e Passivo

Exemplo De Ativo E Passivo Circulante E Não Circulante Exemplos – Yo, Sob! Vamos entender essa parada de ativo e passivo, que parece complicado, mas na real é bem tranquilo. Ativo é tudo o que a sua empresa tem, seja dinheiro, máquinas, estoque… Passivo é o que a sua empresa deve, tipo dívidas com fornecedores, empréstimos, etc. A diferença entre circulante e não circulante é a questão do tempo: circulante é o que você pode transformar em dinheiro rapidinho (tipo, em menos de um ano), e não circulante é o que leva mais tempo.

Diferença entre Ativo Circulante e Não Circulante

Ativo circulante é aquele bem fácil de virar grana, saca? Imagine o estoque de uma loja de roupas: vendeu, recebeu o dinheiro, pronto. Já o ativo não circulante é mais “pesado”, como prédios, máquinas industriais… leva um tempo maior para transformar em dinheiro. A diferença está basicamente no prazo de conversão em caixa.

Natureza dos Passivos Circulantes e Não Circulantes

Passivo circulante são as dívidas que você precisa pagar em menos de um ano, tipo contas a pagar, salários, empréstimos de curto prazo. Já o passivo não circulante são as dívidas de longo prazo, como empréstimos com prazo superior a um ano, financiamentos, etc. A principal diferença é o prazo para o pagamento.

Comparação de Ativos e Passivos em Diferentes Tipos de Empresas, Exemplo De Ativo E Passivo Circulante E Não Circulante Exemplos

Em uma indústria, o ativo não circulante é maior (máquinas, equipamentos), enquanto em uma empresa de serviços, o ativo circulante pode ser mais significativo (dinheiro em caixa, contas a receber). No comércio, o equilíbrio entre circulante e não circulante varia conforme o tipo de negócio, mas geralmente há uma proporção significativa de ativo circulante (estoque).

Exemplos de Ativos e Passivos

| Ativo Circulante | Ativo Não Circulante | Passivo Circulante | Passivo Não Circulante |

|---|---|---|---|

| Caixa | Imóveis | Fornecedores | Empréstimos de longo prazo |

| Contas a Receber | Máquinas | Salários a pagar | Financiamentos |

| Estoque | Veículos | Empréstimos de curto prazo | Debêntures |

Exemplos Práticos de Ativos Circulantes

Os ativos circulantes são a força motriz da liquidez da sua empresa, mano. Quanto mais rápido você consegue transformar esses ativos em dinheiro, melhor a sua saúde financeira. A ordem de liquidez aqui considera a facilidade e rapidez de conversão em caixa.

- Caixa: Dinheiro em espécie ou em bancos. Liquidez imediata, a mais alta possível.

- Contas a Receber: Dinheiro que os clientes devem para a empresa. Liquidez dependente do prazo de pagamento dos clientes.

- Estoque: Produtos que a empresa tem para venda. Liquidez depende da demanda do mercado e da rapidez da venda.

- Aplicações Financeiras de Curto Prazo: Investimentos de curto prazo, como CDBs ou Tesouro Direto. Liquidez relativamente alta, dependendo do prazo de resgate.

- Títulos de Curto Prazo: Papéis comerciais e outros títulos negociáveis de curto prazo. Liquidez dependente da facilidade de negociação no mercado.

A depreciação não afeta os ativos circulantes, já que estes são consumidos ou convertidos em dinheiro em um curto período. O valor de mercado de um ativo circulante, como o estoque, pode variar com a sazonalidade, tendências de moda e até mesmo com a concorrência.

Exemplos Práticos de Ativos Não Circulantes

Esses ativos são os investimentos de longo prazo da sua empresa, os “pesados”. A vida útil e o método de depreciação influenciam diretamente na contabilidade e no valor patrimonial da empresa.

- Terrenos e Edifícios: Vida útil muito longa, depreciação geralmente pelo método linear.

- Máquinas e Equipamentos: Vida útil variável, dependendo do uso e da tecnologia. Depreciação pode ser linear ou por unidades produzidas.

- Veículos: Vida útil e depreciação semelhantes às máquinas e equipamentos.

- Patentes: Ativo intangível com vida útil definida legalmente ou até a perda de sua utilidade. Amortização é o método mais comum.

- Software: Ativo intangível, a vida útil depende da atualização e do uso. Amortização é o método mais comum.

A reavaliação de um ativo não circulante, como um imóvel, afeta o balanço patrimonial aumentando seu valor contábil e, consequentemente, o patrimônio líquido. Ativos intangíveis são direitos e valores sem forma física (patentes, marcas), enquanto ativos tangíveis são os que você pode tocar (máquinas, prédios).

Exemplos Práticos de Passivos Circulantes

Esses são os compromissos financeiros de curto prazo, que precisam ser pagos rapidinho. O gerenciamento eficiente deles é crucial para a saúde financeira da sua empresa.

- Fornecedores: Dívidas com fornecedores de mercadorias ou serviços.

- Salários a Pagar: Remuneração devida aos funcionários.

- Impostos a Pagar: Dívidas com impostos federais, estaduais e municipais.

- Empréstimos de Curto Prazo: Dívidas contraídas com bancos ou outras instituições financeiras com vencimento em menos de um ano.

- Contas a Pagar Diversas: Outras obrigações de curto prazo, como serviços de utilidade pública.

Um aumento repentino nos passivos circulantes pode comprometer a liquidez da empresa, dificultando o pagamento de obrigações. As empresas gerenciam seus passivos circulantes através de planejamento financeiro, controle de estoque e negociação com fornecedores.

- Prazo de vencimento inferior a um ano.

- Alta influência na liquidez da empresa.

- Necessidade de gerenciamento eficiente para evitar problemas financeiros.

Exemplos Práticos de Passivos Não Circulantes: Exemplo De Ativo E Passivo Circulante E Não Circulante Exemplos

Aqui são as dívidas de longo prazo, que dão um respiro maior, mas também exigem um planejamento estratégico.

- Empréstimos de Longo Prazo: Financiamentos com vencimento superior a um ano.

- Financiamentos: Dívidas contraídas para aquisição de ativos de longo prazo.

- Debêntures: Títulos de dívida emitidos pela empresa.

- Aluguel de longo prazo: Contratos de aluguel com prazo superior a um ano.

- Parcelas de financiamento de ativos: Pagamentos referentes à aquisição de bens de uso prolongado.

Os passivos não circulantes impactam a estrutura de capital da empresa, afetando a relação entre capital próprio e capital de terceiros. Financiamentos de longo prazo oferecem mais flexibilidade, enquanto os de curto prazo exigem maior atenção à liquidez. Um aumento na taxa de juros impacta diretamente no custo financeiro dos passivos não circulantes, aumentando as despesas da empresa.

Análise da Relação entre Ativos e Passivos

A relação entre ativos e passivos é o que define a saúde financeira da sua empresa, cara. Acompanhar essa relação é fundamental para tomar decisões estratégicas.

Importância da Relação entre Ativos Circulantes e Passivos Circulantes

A relação entre ativos circulantes e passivos circulantes indica a capacidade da empresa de honrar seus compromissos de curto prazo. Um índice de liquidez corrente alto demonstra maior segurança financeira.

Índice de Liquidez Corrente

O índice de liquidez corrente é calculado dividindo o ativo circulante pelo passivo circulante. Por exemplo: Ativo Circulante = R$ 100.000, Passivo Circulante = R$ 50.000. Índice de Liquidez Corrente = 2. Um índice superior a 1 indica que a empresa possui recursos suficientes para cobrir suas obrigações de curto prazo.

Importância da Relação entre Ativos Não Circulantes e Passivos Não Circulantes

Essa relação demonstra a estrutura de capital de longo prazo da empresa, indicando o equilíbrio entre recursos próprios e de terceiros para financiar seus investimentos.

Melhoria da Relação entre Ativos e Passivos

Uma empresa pode melhorar sua relação entre ativos e passivos por meio de um planejamento financeiro adequado, otimizando a gestão de estoques, buscando financiamentos mais vantajosos e controlando os custos operacionais.

O que acontece se uma empresa tiver muito passivo circulante?

Pode ser tenso, cara! Significa que a empresa tem muitas dívidas de curto prazo pra pagar, e pode ter problemas de caixa se não conseguir gerar receita suficiente. É tipo, uma pressãozinha, sabe?

Como a depreciação afeta o balanço patrimonial?

A depreciação reduz o valor dos ativos fixos ao longo do tempo, refletindo o desgaste e a obsolescência. Isso afeta o lucro e o valor líquido da empresa no balanço.

Qual a importância do índice de liquidez corrente?

É um indicador chave, mano! Mostra a capacidade da empresa de pagar suas dívidas de curto prazo com seus ativos circulantes. Um índice baixo pode ser um sinal de alerta.