Análise da Demonstração do Resultado do Exercício (DRE): Exemplo De Análise De Dre Contendo Análise Horizontal E Vertical

Exemplo De Análise De Dre Contendo Análise Horizontal E Vertical – A Demonstração do Resultado do Exercício (DRE) é um documento fundamental para a saúde financeira de qualquer empresa. Ela apresenta um retrato claro da performance da empresa em um determinado período, mostrando a receita gerada, os custos incorridos e o lucro final obtido. Compreender a DRE e suas análises é crucial para a tomada de decisões estratégicas eficazes.

Introdução à Análise de DRE: Conceitos Fundamentais

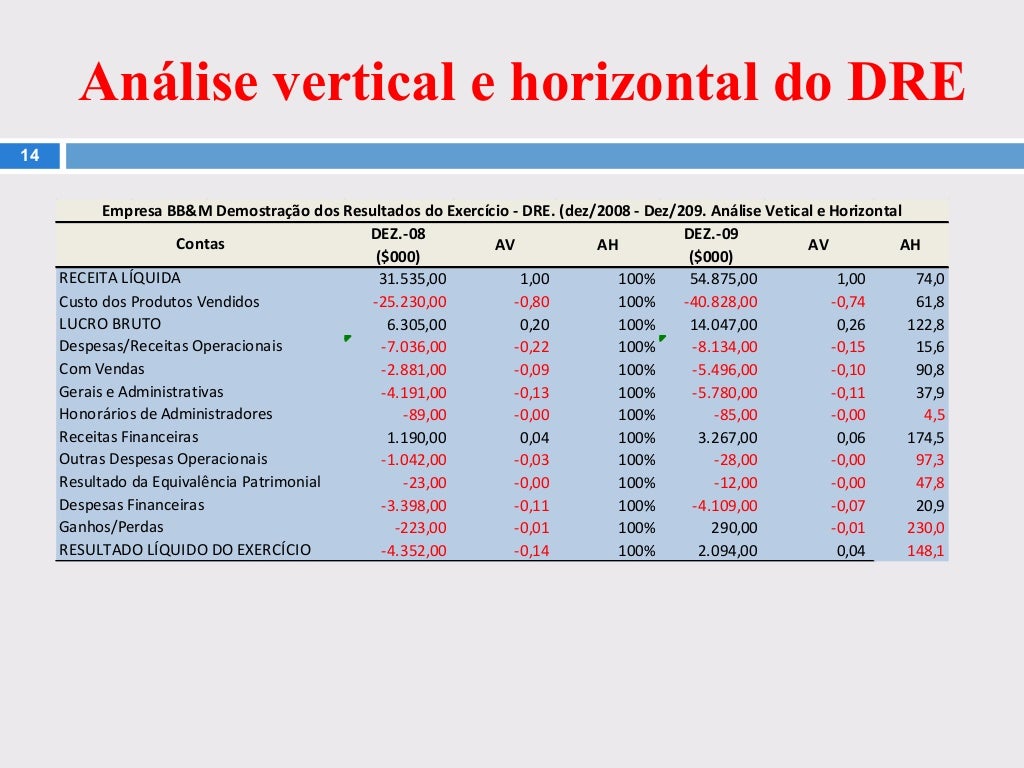

A DRE apresenta a estrutura básica de receitas, custos e despesas, culminando no lucro líquido. A análise horizontal compara os dados de diferentes períodos, revelando tendências e variações percentuais, enquanto a análise vertical demonstra a proporção de cada item em relação à receita líquida, fornecendo insights sobre a estrutura de custos e lucros. A análise da DRE é essencial para monitorar a rentabilidade, identificar áreas de melhoria e projetar o futuro da empresa.

| Indicador | Descrição | Fórmula | Unidade |

|---|---|---|---|

| Margem Bruta | Receita líquida menos o custo dos produtos vendidos. | (Receita Líquida – Custo dos Produtos Vendidos) / Receita Líquida | % |

| Margem Operacional | Lucro antes dos impostos, juros e participações, dividido pela receita líquida. | (Lucro Operacional / Receita Líquida) | % |

| Lucratividade Líquida | Lucro líquido dividido pela receita líquida. | (Lucro Líquido / Receita Líquida) | % |

| Retorno sobre o Investimento (ROI) | Lucro líquido dividido pelo investimento total. | (Lucro Líquido / Investimento Total) | % |

Análise Horizontal da DRE: Tendências e Variações, Exemplo De Análise De Dre Contendo Análise Horizontal E Vertical

A análise horizontal permite identificar tendências de crescimento ou queda na receita, custos e lucros ao longo do tempo. Ao comparar os resultados de diferentes períodos, como ano a ano, é possível observar as variações percentuais e analisar as causas dessas mudanças. Por exemplo, um aumento significativo no custo de matéria-prima pode impactar diretamente a margem bruta.

| Item | Ano 1 | Ano 2 | Variação (%) |

|---|---|---|---|

| Receita Líquida | 100.000 | 120.000 | 20% |

| Custo dos Produtos Vendidos | 60.000 | 70.000 | 16,7% |

| Lucro Bruto | 40.000 | 50.000 | 25% |

| Despesas Operacionais | 20.000 | 25.000 | 25% |

| Lucro Operacional | 20.000 | 25.000 | 25% |

Um gráfico de barras, com os itens da DRE no eixo horizontal e o valor em reais no eixo vertical, para cada ano, ilustraria claramente as tendências de crescimento ou queda. A altura das barras representaria o valor de cada item, permitindo uma comparação visual imediata entre os anos.

Análise Vertical da DRE: Proporções e Estrutura

A análise vertical revela a estrutura de custos e lucros da empresa, expressando cada item da DRE como uma porcentagem da receita líquida. Essa análise permite identificar mudanças na composição dos custos e lucros ao longo do tempo, influenciando diretamente a rentabilidade. Por exemplo, um aumento na proporção do custo dos produtos vendidos em relação à receita líquida pode indicar a necessidade de revisão na gestão de custos.

| Item | Ano 1 (%) | Ano 2 (%) |

|---|---|---|

| Receita Líquida | 100% | 100% |

| Custo dos Produtos Vendidos | 60% | 58,3% |

| Lucro Bruto | 40% | 41,7% |

| Despesas Operacionais | 20% | 20,8% |

| Lucro Operacional | 20% | 20,8% |

Integração da Análise Horizontal e Vertical: Insights e Interpretações

Combinar as análises horizontal e vertical proporciona uma visão mais completa do desempenho financeiro. A análise horizontal mostra as variações absolutas e percentuais, enquanto a vertical revela as proporções. Essa combinação permite identificar as causas das variações e seu impacto na estrutura de custos e lucros. Por exemplo, uma queda na margem bruta (análise horizontal) pode ser explicada por um aumento na proporção do custo dos produtos vendidos (análise vertical).

Exemplo Prático de Análise de DRE: Caso de Estudo (Cenário Fictício)

Imagine uma empresa fictícia, “Exemplo Ltda.”, com os seguintes dados:

| Item | Ano 1 (R$) | Ano 2 (R$) | Variação (%) | Ano 1 (%) | Ano 2 (%) |

|---|---|---|---|---|---|

| Receita Líquida | 500.000 | 600.000 | 20% | 100% | 100% |

| Custo dos Produtos Vendidos | 300.000 | 330.000 | 10% | 60% | 55% |

| Lucro Bruto | 200.000 | 270.000 | 35% | 40% | 45% |

| Despesas Operacionais | 100.000 | 120.000 | 20% | 20% | 20% |

| Lucro Operacional | 100.000 | 150.000 | 50% | 20% | 25% |

A análise mostra um crescimento significativo na receita e no lucro, com uma melhoria na margem bruta devido à redução na proporção do custo dos produtos vendidos.

Em resumo, dominar a arte da análise horizontal e vertical de uma DRE é fundamental para qualquer profissional que busca entender a saúde financeira de uma empresa. Através da comparação de períodos e da análise das proporções, é possível identificar tendências, entender a estrutura de custos e lucros, e, consequentemente, tomar decisões estratégicas mais embasadas. Este guia, com seu exemplo prático e abordagem didática, serve como um ponto de partida para uma análise mais aprofundada e uma tomada de decisão mais eficaz.

A combinação dessas ferramentas analíticas proporciona uma visão 360º da performance financeira, crucial para garantir a sustentabilidade e o crescimento do negócio no longo prazo. Afinal, números falam, mas é a interpretação deles que realmente importa.